金域医学(603882.SH)身上,有太多“不寻常”之处。

今年4月26日晚,金域医学交出了一份靓丽的财报:公司2021年度实现营业收入119.43亿元,同比增长44.88%;实现归母净利润为22.2亿元,同比增长47.03%。

从财报看,金域医学的“钞能力”可谓惊人。但在二级市场,除去业绩公布后的4月27日、28日连续两日涨停,过去一年多里,金域医学的股价表现并不如人意。截至4月29日收盘,金域医学报收81.33元/股,股价较前期最高点已经跌去54%,这到底是何原因?

此外,在外界印象中,作为核酸检测概念股,金域医学应该是新冠疫情的“最大受益者”之一。但财熵从金域医学方面得知,公司2021年来自大规模新冠筛查的收入仅为18亿元,占全年营收的15.07%,真正支撑起公司业绩的,似乎另有业务。

金域医学本次同时披露的,还有2022年一季度财报的数据:公司1-3月实现营业收入42.51亿元,同比增长58.70%。但财熵注意到,截至一季度,公司应收账款高达64.22亿元,同比增长近87%,其增长幅度远高于营业收入增幅。

抛开公司业绩与股价之间的矛盾,围绕在金域医学身上的争议也不少。比如过去两年公司业绩大增,但大股东却相继套现离场;今年1月爆出的员工涉嫌“传播病毒”事件,更是一度将金域医学卷入了舆论的风口浪尖。

类似事件,让金域医学饱受市场质疑。这家昔日的明星检测机构,究竟怎么了?财熵试图穿透金域医学的财报数据以及商业模式,为公众寻找答案。

ICL“一哥”诞生记

不可否认,近两年新冠疫情的持续,让金域医学为更多人所熟知。但事实上,早在疫情发生之前,金域医学就已走入许多投资者的视野。

2019年年初至10月中旬,金域医学股价一路高歌猛进,累计涨幅高达183%。而真正引起市场高度关注的,是其背后的推手——私募大佬冯柳掌舵的高毅资本。

2018年9月-2019年11月金域医学股价走势 图源东方财富

2018年Q3-2019年Q2,冯柳通过其管理的高毅邻山1号远望基金,大举买入金域医学股票。截至2019年Q2,该只基金持有金域医学股份比例高达4.8%,逼近5%的举牌线,位居金域医学第七大流通股东行列。除了高毅资本,金域医学背后还不乏中欧、富国等知名公募基金机构。而此时,金域医学上市仅2年左右,它到底有何魅力?

虽然贵为资本市场“新秀”,但在ICL(独立医学实验室)领域,金域医学可谓是名副其实的“老人”,其历史最早可追溯到1994年。

彼时,金域医学只是广州医学院(现广州医科大学)下属的一家医学检验中心,负责成果转让、科技开发等业务,此外也会免费帮助医院客户承接标本检测项目。后来,随着要求进行检验项目的客户越来越多,金域医学创办人梁耀铭嗅到了潜在的商机——在医院辅助性的业务中,医学检验是十分关键的环节,但并不是所有医院都能提供相应的检验设备。而广州医学院正好拥有相应的检测资源,何不将其商业化?

就这样,1995年12月,检验中心迎来了第一份有偿检验服务协议。梁耀铭的“突发奇想”,无意间开创了中国第三方医学检验服务的先河。而这种独立实验室的商业模式,已在欧美盛行了半个世纪之久。

2003年,在梁耀铭的推动下,检验中心转型为专门的医学检验服务企业,由广州生物工程中心、广州医学院、金域员工共同出资设立,并更名为广州金域医学检验中心。

虽然起步之初面临着缺乏行业标准、检验结果不受临床医生认可等问题,但凭借先发优势、政策扶持以及资本驱动,金域医学后续发展还是较为顺利的。从2007年起,公司开始加速在全国“跑马圈地”,建设独立医学实验室。

截至2017年,金域医学已在国内铺设了30多家医学检验实验室,市场网络覆盖全国90%以上人口,成为国内规模最大、覆盖客户数量最多的第三方医学检验公司。其市场份额高达30%以上,远远领先于行业内同类型企业,是ICL领域当之无愧的“一哥”。

国内主流医学检验公司情况 图源金域医学招股说明书

2017年9月8日,顶着“ICL龙头企业”光环的金域医学,正式登陆上交所,成为继达安基因(002030.SZ)、迪安诊断(300244.SZ)之后的国内第三家医学检测上市公司。上市当天,金域医学股价上涨44%,随后连续斩获15个一字涨停板,市值一度逼近200亿元。

但在此之后,金域医学股价迎来了长达一年多时间的调整。直到2019年受业绩驱动和冯柳入主影响,金域医学才重新获得投资者关注。

而金域医学真正的高光时刻,是在新冠疫情爆发后的2020年。

新冠检测近乎再造一个公司

在疫情之前,金域医学虽然“不差钱”,但赚的也是“辛苦钱”。

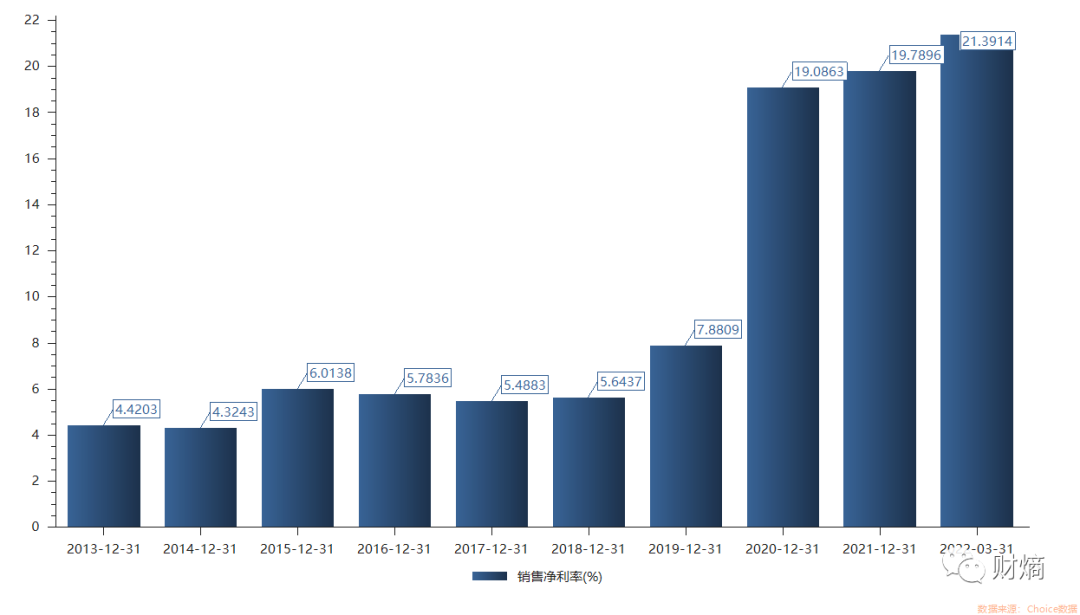

从产业链角度看,金域医学作为第三方医学实验室,主营业务是向下游的各类医疗机构(包括医院、妇幼保健院、卫生院等)提供医学检验及病理诊断外包服务,话语权并不算大。这一点,在金域医学的财务报表中体现得淋漓尽致:2019年之前,公司毛利率大致在40%左右,但销售净利率却不足10%。

2019年之后,金域医学的经营效率有所改善,2020年、2021年,公司销售净利率上升至19.09%、19.79%,毛利率总体提升至47%左右。公司将其归功于“规模效应和项目结构优化”。

2013-2022Q1金域医学销售净利率变化情况 图源Choice

所谓“规模效应”,指的是公司的实验室业务。金域医学在财报中提到,“由于省级实验室前期已基本布局完毕,固定资产投入和人员增长放缓,收入规模大幅上升导致固定成本费用的摊薄效应明显”;此外,根据过往经验推算,公司有部分实验室会在2019年左右逐步实现扭亏为盈,这部分业务将成为公司业绩增长的重要动力。

而“项目结构优化”,一方面源于金域医学的优质客户数量增加,另一方面则是得益于其高端项目——“特检业务”的收入占比提升。

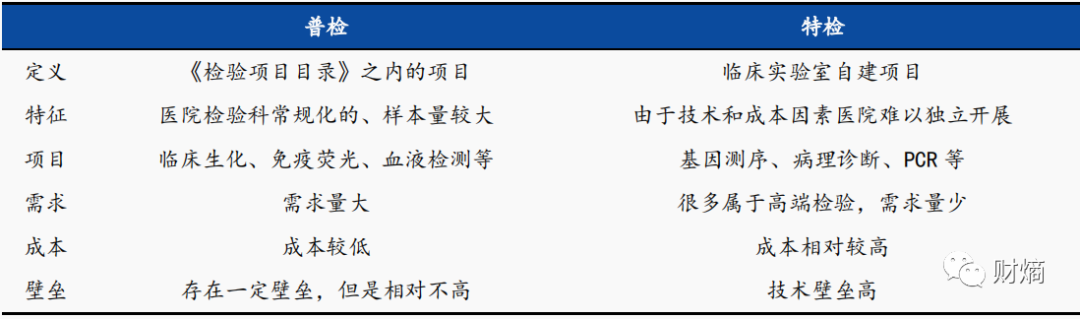

从业务结构看,金域医学的核心业务为医学诊断服务,其收入占比常年达到90%以上。具体来看,医学诊断业务主要分为两大板块:特检业务与普检业务。特检业务包含基因组学、病理诊断、理化质谱;普检业务主要为生化发光、免疫学检验、综合检验业务。由于竞争门槛较高,且大多属于医保控费免疫范围,特检项目远比普检项目“有利可图”。

普检与特检对比 资料来源:国元证券研究中心

金域医学是以普检业务起家,在特检领域也早有涉足,但早期受制于政策、技术等因素,上市之前公司的营收主要还是由普检项目贡献,其中生化发光检验项目的营收占比最高,2014年一度接近30%。

2015年之后,随着社会办医开展特检业务的管制逐渐放开,金域医学在特检项目上不断加大布局,加之多年来的技术沉淀,其特检业务收入占比逐年提高。到2021年,公司特检收入占比已经高达50.45%,这部分高毛利的业务增量也拉动了公司盈利的增长。

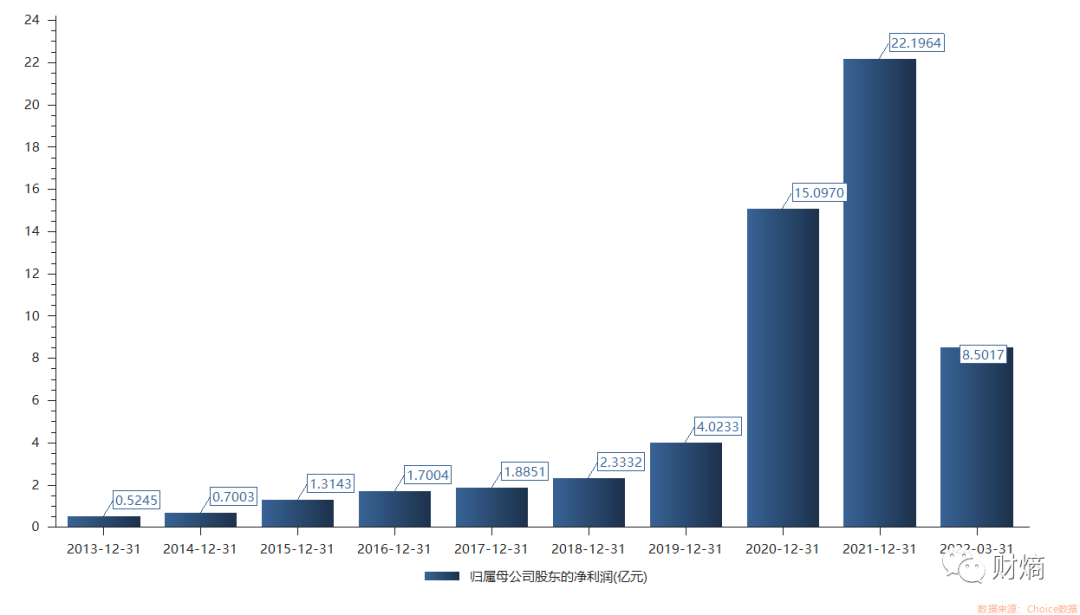

反映在公司的业绩财报中,近两年来金域医学的营收、净利双双大幅增长——营收复合增长率高达50%,2021年净利润较2019年增长5倍多。

2013-2022Q1金域医学归母净利润变化情况 图源Choice

当然,对于这份成绩单,金域医学并没有否认新冠疫情的“贡献”。其在近两年的财报中皆有提及,正是得益于核酸检测的普及,“第三方医检行业从医疗服务产业链的‘幕后’走向‘台前’,为大众所熟知”。但对于新冠检测部分的具体收入,公司似乎无意公开。

不过,财熵通过金域医学官方公众号发布的信息,大致推算出了近两年来新冠检测为公司贡献的收入情况:2020年公司医学诊断服务收入为78.7亿元,其中,常规检验业务(扣除新冠)收入为52.03亿元,即来自新冠检测部分收入大致为26.67亿元。同理可得,2021年前三季度公司新冠检测收入约为33.6亿元。

在公司2021年年报及公众号文章中,金域医学不再详细披露常规检验业务以及核酸检测为业绩带来增长的相关数据。不过根据华创证券预计,2021年全年,金域医学来自新冠检测的收入约为46亿元,这部分增量几乎等同于公司2018年全年的营收。

某种程度上,新冠检测相当于“再造”了一个金域医学。

受益于业绩增长及新冠检测概念的驱动,疫情暴发后的2020年3月至2021年1月,金域医学的股价一路上行,最高上涨超240%。

不过,除了红利之外,新冠疫情也给金域医学带来了不少“隐患”。

难逃疫情“后遗症”

今年1月12日,金域医学被曝旗下郑州机构员工涉嫌违反《传染病防治法》,实施引起新冠病毒传播的严重危险行为,被立案调查。一时间,金域医学被推上风口浪尖,有关其“主动传播病毒”、“伪造数据”、“瞒报数据”等说法不绝于耳。尽管公司对相关传言予以否认,但时至今日,外界仍对此抱有疑虑。

财熵近日从金域医学方面得到的最新消息是:“公司目前还不清楚具体结果”,不过涉事员工所在的郑州金域的医学检测业务仍在正常开展。

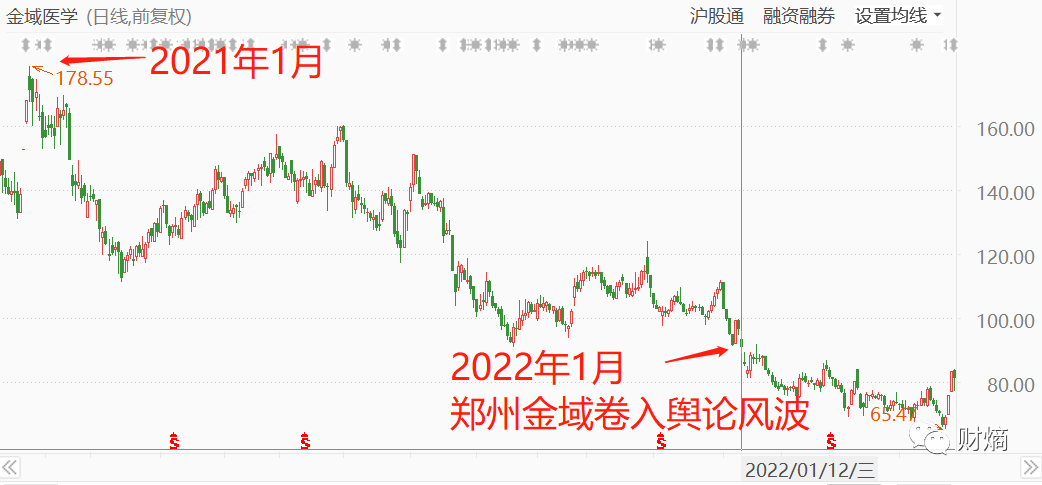

从二级市场看,事发后金域医学股价连续两天大幅下挫超5%,此后一路阴跌下行,截至4月27日,累计下跌近30%。当然,此次金域医学股价走弱并非完全是受郑州金域事件影响,可能还有市场宏观环境以及公司自身原因,毕竟在此之前,公司股价早已显露颓势。而这背后,或与疫情“后遗症”有关。

2021年1月-2022年4月金域医学股价走势 图源东方财富

在公司经营层面,随着国内疫情防控常态化,新冠检测已类似于“民生服务”。市场担忧,在医保和政府财政政策的压力下,不排除新冠检测单价会进一步下降;另一方面,若未来新冠病毒消失或者逐步流感化,金域医学或将失去一大重要收入来源。

在财务方面,伴随着大规模核酸检测业务扩大,金域医学近两年的应收账款压力陡增。

财熵梳理发现,公司2020年、2021年应收账款分别达到26.94亿元、46.65亿元,同比增幅为71.66%、73.16%,增长幅度均超过同期营收,且占到总资产的40.58%、43.39%。2022年一季度,金域医学的应收账款更是高达64.22亿元。公司在年报中坦承,可能存在“费用结算延期、回款天数增加、坏账”等资金风险。

在市场层面,近两年由于新冠疫情反复,核酸检测需求大幅增加,部分“僵尸型”第三方医检企业被激活,还有部分企业跨界布局ICL,市场竞争进一步加剧。受此影响,金域医学的市场份额已从2018年的约30%,下降为2020年的26.2%。

在市场地位受到挑战的同时,金域医学背后的资本相继退场。尤其是多位原始股东“清仓式”减持,更是加剧了市场的担忧。

财熵注意到,仅2021年下半年,就有4名重要股东从金域医学的股东榜单上消失。

其中,上市时位列第二大股东、第十大股东的国开博裕一期(上海)、上海辰德惟敬投资中心,已分别在2021年9月、10月左右完成清仓。同期清仓的,还有联想控股(03396.HK)旗下基金——天津君睿祺和北京君联茂林,二者在金域医学上市时合计持股比例达11.46%。

往前回溯,自2018年11月股票解禁之后,金域医学的原始股东就相继迈上减持之路。其中,位列第九大股东、第十二大股东的鼎方源、拉萨庆德,在2019年中旬左右就进行了“清仓式”减持。

最新数据显示,金域医学首发上市前的7家PE机构股东,已有6家完成套现离场;仅剩的一家为国创开元股权投资基金,其持股比例也由金域医学上市后的12.42%,降至2022年一季度末的6.63%。

除了大股东之外,金域医学的高管也加入了“出货”行列:公司董事兼副总经理汪令来、副总经理于世辉,在2021年6月相继减持了4.19万股、1万股。值得一提的是,在减持期间,汪令来因“操作失误”,导致实际减持数量超出了原本的计划。为此,汪令来通过金域医学发表了致歉声明,同时承诺未来12个月内不减持公司股份。

但金域医学的股东减持计划并未停止。2021年12月4日,金域医学发布公告称,因自身资金需求,股东鑫镘域、圣铂域及锐致拟通过大宗交易的方式,合计减持公司不超过3.80%的股份。需要指出的是,这三个股东均为员工持股平台,背后的执行事务合伙人,均为金域医学控股股东梁耀铭。

值得玩味的是,截至目前,除了实控人梁耀铭及其一致行动人之外,金域医学的首发股东中,仅剩员工持股平台圣域钫尚未公布减持计划。

在金域医学近两年业绩暴增的背景下,多名大股东却持续减持股份离场,他们,看到了什么?(来源:财熵)

| ||||

增值电信业务经营许可证 互联网新闻信息服务许可证 国际联网备案

海峡风网 版权 所有©1997-2017

未经书面授权禁止复制或建立镜像 举报邮箱:jubao@123777.net.cn