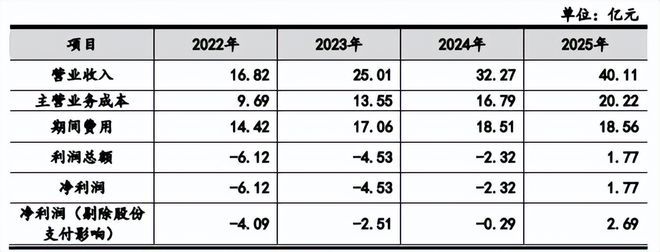

近日,云从科技集团股份有限公司(以下简称“云从科技”)的科创板注册申请获批,即将成为“AI四小龙”中的第二家上市公司。为增强上市信心,云从科技在招股书中提出,预计2022-2025年公司的营业收入规模分别可达到16.82亿元、25.01亿元、32.27亿元和40.11亿元,营收复合增长率可达33.60%,于2025年实现转亏为盈。

理想很美好,现实很骨感。招股书显示,2019年-2021年,云从科技的归母净利润分别为-6.40亿元、-8.13亿元和-6.32亿元。截至 2021 年末,云从科技合并口径累计未分配利润为-22.16亿元。报告期内,云从科技的主营业务收入分别为7.80亿元、7.54亿元和10.76亿元。截至2021年末,云从科技的营收才刚达10亿而亏损额已过半,2020年的亏损额甚至超过了当年总营收。即使在理想情况下,能够真正实现2025年转亏为盈目标的可能性也很小。

此外,由于AI行业竞争激烈,云从科技未来还会面临主要产品价格下降营收减少或增长动力不足、营收不稳定的问题,以及持续性的投入研发支出、销售费用支出和人员管理等巨额的费用支出。

总之,云从科技未来3年恐怕不仅短期内无法盈利、无法实现分红,还可能会继续扩大亏损缺口,从而离转亏为盈的目标越来越远。

营收结构待改进 持续盈利能力受质疑

当前,人工智能行业逐步进入第二浪潮阶段。客户需求向融合多点人工智能技术并深入客户业务流程的综合性业务解决方案切换,在这个转换过程中,各家都试图赶超对手。

云从科技的主营业务收入按照产品类别可划分为人机协同操作系统和人工智能解决方案。

报告期内,人机协同操作系统收入占主营业务收入比例分别23.48%、31.50%和12.72%。因为此项业务的标准化程度较高(主要以提供公司自研软件为主),所以它的毛利率也较高——分别为89.30%、75.86%和73.99%。可知,人机协同操作系统收入的毛利率高但占比小。不仅当前不能支撑起公司主营业务收入,而且它在主营业务收入中占比还在不断缩小。

另一种收入模式——人工智能解决方案,在主营业务收入中的比例分别高达为76.52%、68.50%和87.28%,而毛利率分别只有23.43%、28.19%和31.34%。因为这项业务需要软硬件组合需要大量采购第三方软硬件,所以整体毛利率水平一直相对较低。

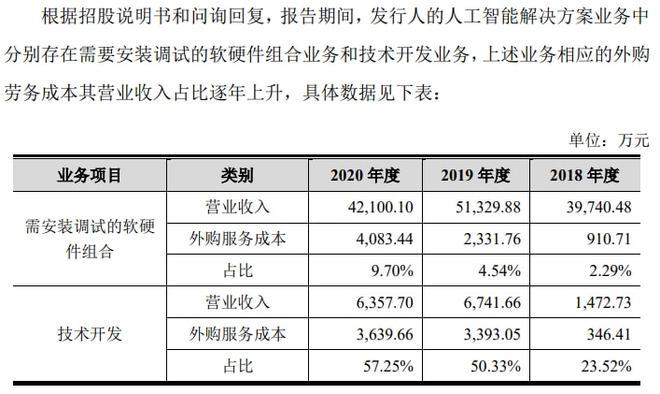

值得一提的是,云从科技未来仍会长期外采配套软硬件产品和委托第三方供应商,外购服务成本增长可能仍会高于相应收入增长。若不想办法改进,那么云从科技就会有被同行甩出第二浪潮的可能。

从业务领域来看,云从科技主要基于自主研发的人机协同操作系统及其应用产品和AIoT硬件设备,面向智慧金融、智慧治理、智慧出行、智慧商业四个业务领域提供综合解决方案。其中,智慧治理场景的营收占比最高但不稳定,智慧金融场景的营收占比在快速增长却远不足五分之一。

据招股书,云从科技在2019年-2021年中,智慧治理的营收占比分别为60.08%、57.75%和80.78%。此外,智慧金融场景快速增长,逐渐成长为第二大核心应用场景。报告期内,智慧金融的营收占比分别为19.57%、23.96%、12.64%,2021年较上一年减少了0.44亿。余下的智慧商业、智慧出行和其他的营收占比不足7%。

云从科技还预计,未来智慧治理及数字新基建将是公司营业收入的主要来源,其次为智慧金融,智慧出行、智慧商业和其他泛AI领域虽然占比较低,但预计增速较快。下图为云从科技预计未来各业务的收入和盈利情况:

但是,根据已披露的实际盈利情况来看,云从科技想要达到预期目标存在一定困难。据赛迪顾问统计,2019年中国智慧治理领域的市场规模达到 927.23亿元,预计2022 年市场规模有望突破 1,600 亿元,年增长率为19.7%。然而,2019年云从科技智慧治理收入仅为4.69亿元,行业占比仅为5%左右。

云从科技所处人工智能行业,一方面面临着商汤科技、旷视科技、依图科技等人工智能企业的竞争,其中既包括核心算法技术实力的比拼,也包括人工智能应用和行业解决方案的较量;另一方面,也面临着海康威视等视觉设备厂商推进对产品进行人工智能赋能转型的挑战,该类厂商在硬件研发和供应链方面有着深厚积累。云从科技自身实力和未来潜能极受考验。

此外,云从科技的未来收入还受其他因素影响。由于行业处于浪潮第二阶段,所以技术迭代以及客户需求响应要求高。市场在技术商业化应用和拓展市场空间等方面,考验企业的转化能力和盈利能力。一方面,技术落地到实际应用场景需要一定转化时期,其转化周期和转化效果存在一定的不确定性;另一方面,公司自身的生态体系建设受产业链成熟度、合作伙伴能力成长、行业景气状况、产业政策等内外部多方面因素的影响。因此,是否能够实现战略规划目标,是否具有长期盈利能力仍存在不确定性。

各项费用居高不下 显著降低很困难

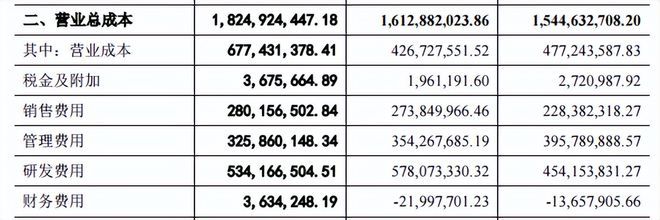

人工智能行业尚处于发展初期,相关技术及各应用场景的定制化解决方案迭代速度较快。需要行业内各企业在研发过程中持续投入大量资金和人员。2019年至2021年,云从科技的营业总成本不断增加,分别为15.45亿元、16.13亿元和18.24亿元。

2019年、2020年和2021年,云从科技分别通过释天投资、大昊创业、吕申创业、高丛创业、和德创业等持股平台对员工进行股权激励,分别确认股份支付费用2.31亿元、1.90亿元和1.77亿元。报告期内,云从科技的管理费用分别为3.96亿元、3.54亿元和3.26亿元,长期居高不下。此后3年,公司预计股权激励支出仍将保持在一亿以上。

巨额的研发投入也是其年年亏损的主要原因之一。报告期内,云从科技研发费用分别高达4.54亿元、5.78亿元和5.34亿元,占各期营收的比例分别是56.25%、76.59%和49.65%。研发人员占当年员工总数的比例分别达49.64%、55.42%和51.34%。截至2021年12月31日,与从科技拥有316项专利以及385 项软件著作权等人工智能领域知识产权。

AI行业发展是国家未来战略方向之一,行业内部竞争激烈。为避免被淘汰,企业基本都是烧钱来挖人抢技术,就算云从科技有节约成本的心,恐怕实际上也无法实现。云从科技自己保守估计,未来支出也将不低于14亿。

实际上,云从科技的经营状况并未得到有效改善,反而持续扩大亏损面。招股书显示,云从科技2021年上半年营收4.55亿元,归母净利润为-3.24亿元,亏损扩大约13.14%。

营收才越10亿 远低同行

当前,“AI四小龙”中已有一家成功登录港交所,科创版AI“第一股”的名头也已被格灵深瞳拿下。而云从科技不仅没有自己独一无二的优势,营收规模等也远不及别人。

云从科技2021年营收刚超10亿,实际为10.76亿元。然而,海康威视2020年营收规模就已达635亿元,毛利率为46.53%,归母净利润达133.9亿元,保持6年增长。海康威视已将云从科技远远甩开。

根据沙利文报告,同为“AI四小龙”的商汤科技,收入在2020年位列行业亚洲第一。

旷视科技的科创板IPO于去年9月过会,之后提交注册,目前审核状态为中止。但其2020年的营收就已经达13.91元。

恐面临现金流不足

招股书显示,云从科技在2021年末的货币资金为8.52亿,而当年亏损额就已近7亿元。

一方面,云从科技在报告期内的短期借款分别达0.3亿元、2.09亿元和4.34亿元,2021年增加了2倍;应付票据为0.41亿元、1.44亿元和0.63亿元;应付账款为1.13亿元、1.92亿元、2.78亿元,2021年翻了1.5倍;流动负债总计分别为7.10亿元、7.90亿元和10.89亿元。

负债在不断增加,云从科技的应收账款也保持在较高水平。2019年至2021年,应收账款分别为2.91亿、4.84亿元和3.53亿元。

另一方面,公司经营活动产生现金流量净额分别为-5.06亿元、-4.61亿元和-5.47亿元。如果未来公司研发投入持续增加、下游行业客户经营情况恶化、客户回款速度放缓,可能导致公司经营活动产生的现金流量持续为负,致使公司存在面临资金压力的风险。

对于云从科技来说,不仅过去的支出大,收回投入情况也不理想。而且竞争对手多,自身的实力也只能说处于中等水平。此外,这个行业还需要不断地技术更新进步。因此,云从科技未来的持续费用只高不低,三年内想做到转亏为盈,恐怕还是有点吃力了。(来源|大华观察)

| ||||

增值电信业务经营许可证 互联网新闻信息服务许可证 国际联网备案

海峡风网 版权 所有©1997-2017

未经书面授权禁止复制或建立镜像 举报邮箱:jubao@123777.net.cn