3月31日,慕思健康睡眠股份有限公司(下文简称“慕思股份”)拟于深圳主板上会。此前,慕思股份于2021年6月22日第一次递交招股书,同年10月29日,证监会发布《慕思健康睡眠股份有限公司首次公开发行股票申请文件反馈意见》,内容总计59条。接收《意见》后,慕思股份于2021年11月12日,完成招股书预披露更新。慕思健康主要从事健康睡眠系统的研发、生产和销售,主要产品包括中高端床垫、床架、床品和其他产品等,其中床垫为公司核心产品,在行业属“龙头”地位。

偿债能力较弱 欲上市筹资建设

招股书显示,慕思股份本次公开发行不超过4001万股,拟募资约19亿元,全部用于华东健康寝具生产线建设项目、数字化营销项目、健康睡眠技术研究中心建设项目。但招股书中未披露建设计划年限和预期收益。

通过财报分析可知,慕思股份的债务压力大,偿债能力较弱。招股书披露,2018年、2019年、2020年、2021年上半年慕思股份的流动资产分别为8.05亿元、9.7亿元、17.47亿元、16.79亿元。报告期内,非流动性资产分别为10.76亿元、13.66亿元、17.266亿元、21.31亿元,远大于公司流动资产。此外,慕思股份的流动负债分别为10.99亿元、12.29亿元、15.27亿元、14.03亿元,公司合并负债率分别达61.08%、55.17%、45.88%、42.10%,公司负债水平较高。官方对此解释称,因为公司主要采取“自主研发生产,自主品牌销售”的模式,所以公司的产能扩张、设备改造、营销渠道建设等均需要自主投入资金。

营销“外国血统” 实为本土产品

招股书报告,慕思股份2020年总营收为44.52亿,同比增长15.27%,且报告期内保持增长态势。同时,公司综合毛利率分别为 49.14%、53.49%、49.28%和 45.61%,虽一直保持在较高水平,但有下降的趋势。

慕思股份可谓是深谙“外来的和尚会念经”的消费心理,这是它高营收和高利润的秘密。因公司产品属于日常耐用消费品,消费品的市场认知度很大程度上取决于品牌,所以慕思股份通过大量的宣传渠道和手段,向消费者传递其有“法国血统”的信号。报告期内,公司的销售费用分别为9.8亿元、12.1亿元、11.05亿元和 6.8亿元,销售费用率分别为 30.73%、31.32%、24.82%和 24.22%,远高于同行业可比上市公司。

这些钱花在哪了?除全国性的央视、机场和高铁广告外,公司通过举办明星演唱会(先后赞助刘德华、张学友、陈奕迅、谭咏麟、许巍、李宗盛等明星)、赞助体育赛事(澳大利亚网球公开赛、男篮世界杯和中国女排)、邀请流量明星代言人和冠名高热度值的综艺节目(《我们恋爱吧》《中国好声音》)提升品牌形象。除此之外,公司每年联合全国大型 KA 卖场以及新媒体等多种渠道开展大型 IP 主题和联合营销活动。如:3.21 世界睡眠日、6.18 世界除螨日、7.29 超级品牌日等活动。

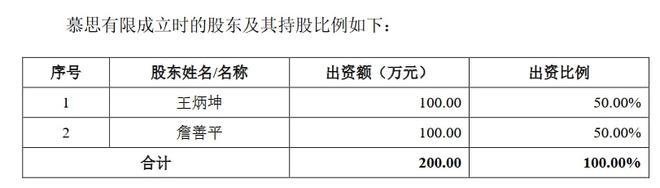

然而,据招股书披露,慕思股份前身为慕思有限,由王炳坤和詹善平(二人皆为中国国籍,地址为东莞市)于2007年4月20日共同出资200万元设立。

期间经5次增资,2020年9月慕思有限变更为股份公司。同年12月股份公司第一次增资,新增5名机构股东和7名自然人股东。目前,公司实控人为王炳坤和林集永,合计直接和间接持有公司 31,610.00 万股股份,占公司本次发行前股份比例的 87.81%。可见,慕思股份为实实在在的本土公司。

此外,慕思股份还存在着消费者投诉产品质量、经销商实名举报偷税漏税等问题,注定IPO之路不会一帆风顺。(来源|大华观察)

| ||||

增值电信业务经营许可证 互联网新闻信息服务许可证 国际联网备案

海峡风网 版权 所有©1997-2017

未经书面授权禁止复制或建立镜像 举报邮箱:jubao@123777.net.cn