当云从科技、商汤科技、旷视科技、依图科技四家企业被市场冠以“AI(人工智能)四小龙”称号时,它们也成为行业聚光灯下最受关注的新星。

4月6日,云从科技科创板IPO的注册申请获批,距离上市只差最后一步。目前“AI四小龙”中,商汤科技(HK:00020)于去年底登陆港交所;旷视科技科创板IPO于去年9月过会,之后提交注册,目前审核状态为中止;依图科技的科创板IPO之路则于去年6月30日终止。

云从科技创始人周曦,曾任中国科学院重庆研究所信息所副所长,入选中科院“百人计划”。2015年周曦成立云从科技,最初的人工智能项目孵化自中科院重庆研究院,众多核心技术人员也来自中科院体系。

虽然“出道配置”过硬,但云从科技上市之路走得却并不顺畅。

红星资本局注意到,早在2020年12月3日,云从科技科创板IPO申请就获得上交所受理,当年12月31日进入问询状态,2021年7月20日上会获得通过。但直到今年4月6日,云从科技IPO注册申请才获批,其间历经16个月的时间。

财报层面,云从科技目前仍处于持续亏损状态,2018年-2020年以及2021年上半年,这3年半时间共亏损了30.08亿元。

一边光环云集,一边上市“坎坷”,即将上市的云从科技经营现状以及未来想象力究竟如何?

(一)

拆分云从科技营收结构

人工智能为营收主要来源

根据云从科技的招股书,2018-2020财年,公司营业收入分别为4.84亿元、8.07亿元和7.55亿元。2018年与2019年,公司营收增速分别为650.2%、66.8%;2020年或是受疫情影响,公司营收同比下降6.5%。

最新财报显示,2021年上半年,云从科技实现营收4.55亿元,同比增长105.7%,营收总体有所回暖。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片

来源:招股书、红星资本局

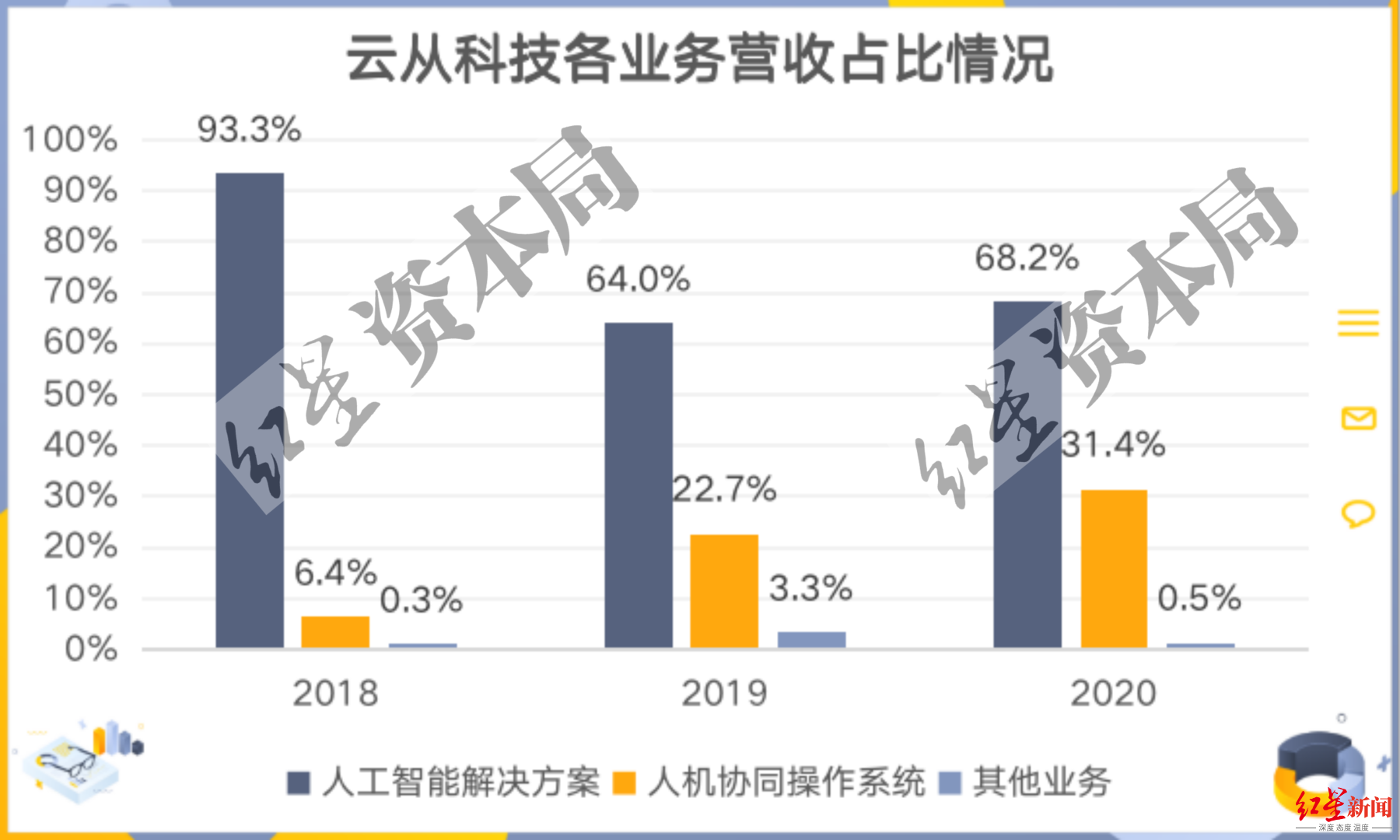

从云从科技营收结构来看,主要由人机协同操作系统与人工智能解决方案两部分业务构成。目前人工智能解决方案业务是公司最主要的营收来源。

招股书显示,2018年-2020年,云从科技人机协同操作系统业务收入分别为0.31亿元、1.83亿元、2.37亿元,占总营收的比例分别为6.4%、22.7%与31.4%。该项业务的营收贡献正在不断在增加。

2018-2020年,云从科技人工智能解决方案业务收入分别为4.52亿元、5.97亿元、5.15亿元,占总营收的比例分别为93.3%、74.0%与68.2%。

来源:招股书、红星资本局

这里先对云从科技这两项主营业务简单解释。

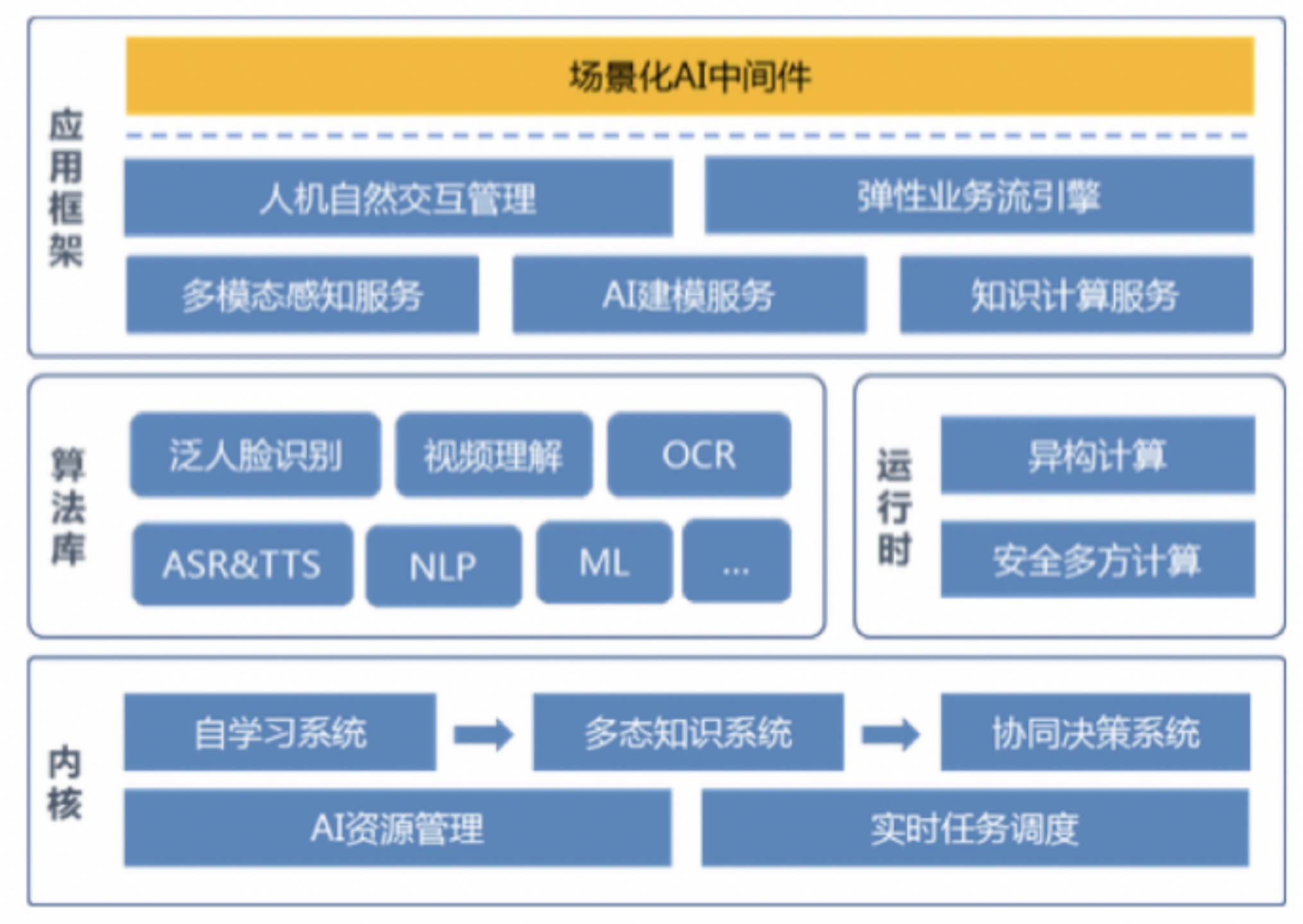

首先是人机协同操作系统,指公司向客户提供自主研发的基础操作系统、基于人机协同操作系统的应用产品和核心组件以及技术服务。目前云从科技自主研发的人机协同操作系统包括内核、算法库、运行时、应用框架四大组成部分,已形成完整的操作系统架构,具备向下对接AIoT设备、向上承载应用的系统基础。

简单来说就是AI软件授权与技术服务,类似于虹软科技将图像领域的算法和应用授权给芯片商及智能手机终端商。云从同样将自主研发的人机协同操作系统授权给相关客户。

来源:招股书

其次是人工智能解决方案,指云从科技通过在人脸识别、语音识别领域的强大技术壁垒,提供解决特定行业客户业务问题的智能化升级解决方案。

具体而言,云从科技主要基于自主研发的人机协同操作系统及其应用产品和AIoT硬件设备,面向智慧金融、智慧治理、智慧出行、智慧商业四个领域提供综合解决方案。

其中,智慧治理场景目前运用最为广泛。据招股书,2018年-2020年,公司智慧治理的营收占比分别为75.3%、58.1%、57.5%。截至2020年12月31日,公司智慧治理产品和解决方案已经在全国30个省级行政区投入到警务实战当中。

此外,智慧金融场景快速增长,逐渐成长为第二大核心应用场景。2018年-2020年,公司智慧金融的营收占比分别为10.9%、18.9%、23.9%。

除了要拆分公司营收结构,对比业务营收趋势外,更重要的还在于对比各项业务的“赚钱”质量。

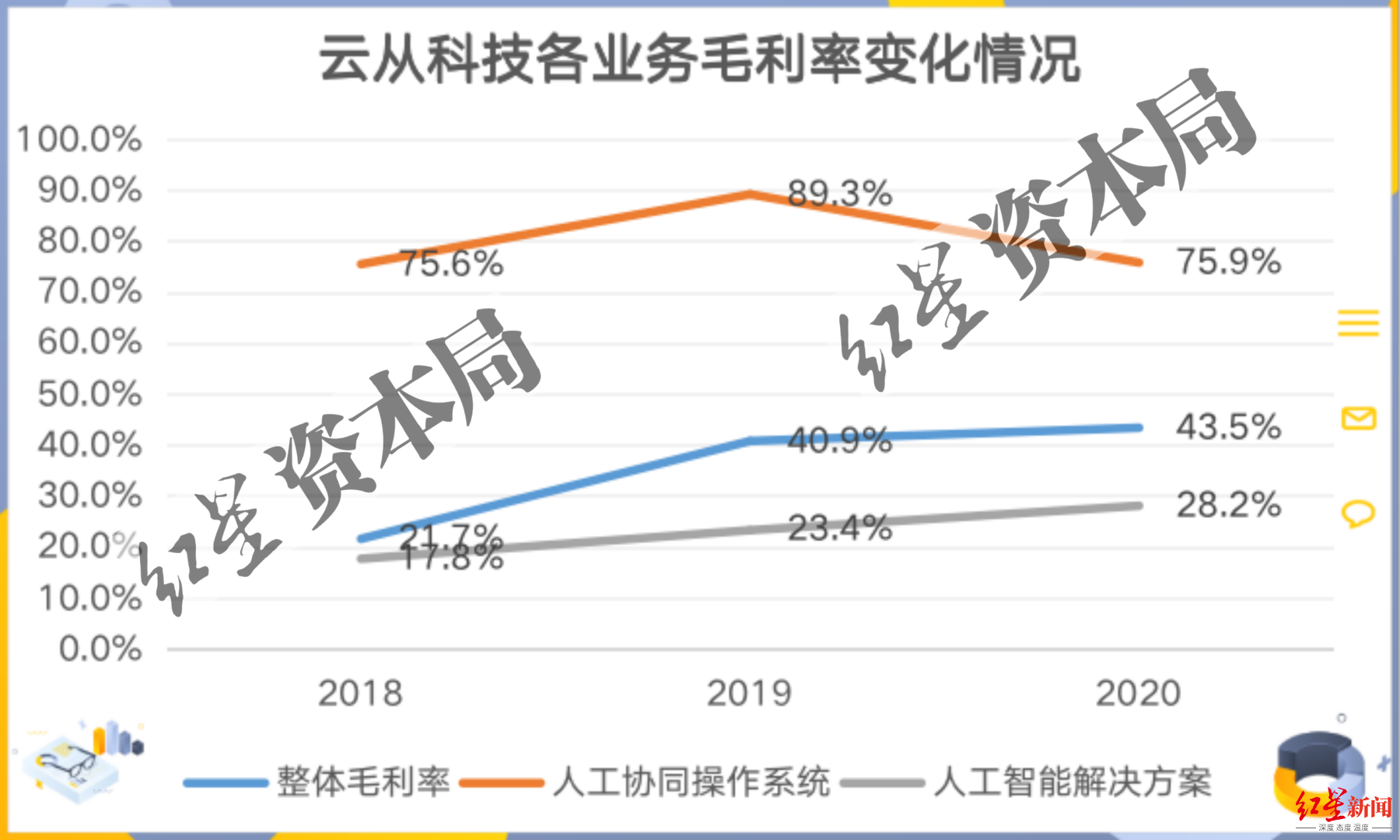

首先从人机协同操作系统的毛利率来看,由于这项业务的标准化程度较高,主要以提供公司自研软件为主,因此该业务的毛利率也相对比较高。招股书显示,2018年-2020年,公司人机协同操作系统业务的毛利率为75.6%、89.3%和75.9%。

而人工智能解决方案方面,由于主要面向各行业客户提供整体解决方案,需要外采大量第三方软硬件,硬件也会拉低公司的毛利率,因此该业务的整体毛利率相对较低。2018年-2020年,公司人工智能解决方案业务毛利率为17.8%、23.4%和28.2%。

来源:招股书、红星资本局

2018-2020年,云从科技整体毛利率分别为21.7%、 40.9%、43.5%,呈现稳中有进的趋势。

(二)

支出端:持续亏损,钱都花哪儿了?

招股书显示,2018年-2020年,云从科技的净亏损分别为2亿元、17.63亿元、7.21亿元;2021年上半年,公司归属母公司所有者的净亏损为3.24亿元。

过去3年半里,云从科技共亏损了30.08亿元。

对于2019年的巨额亏损,云从科技表示,这是由于在2019年9月对公司高管和核心员工实施了股权激励,且未设置服务期或业绩指标等限制性条款。

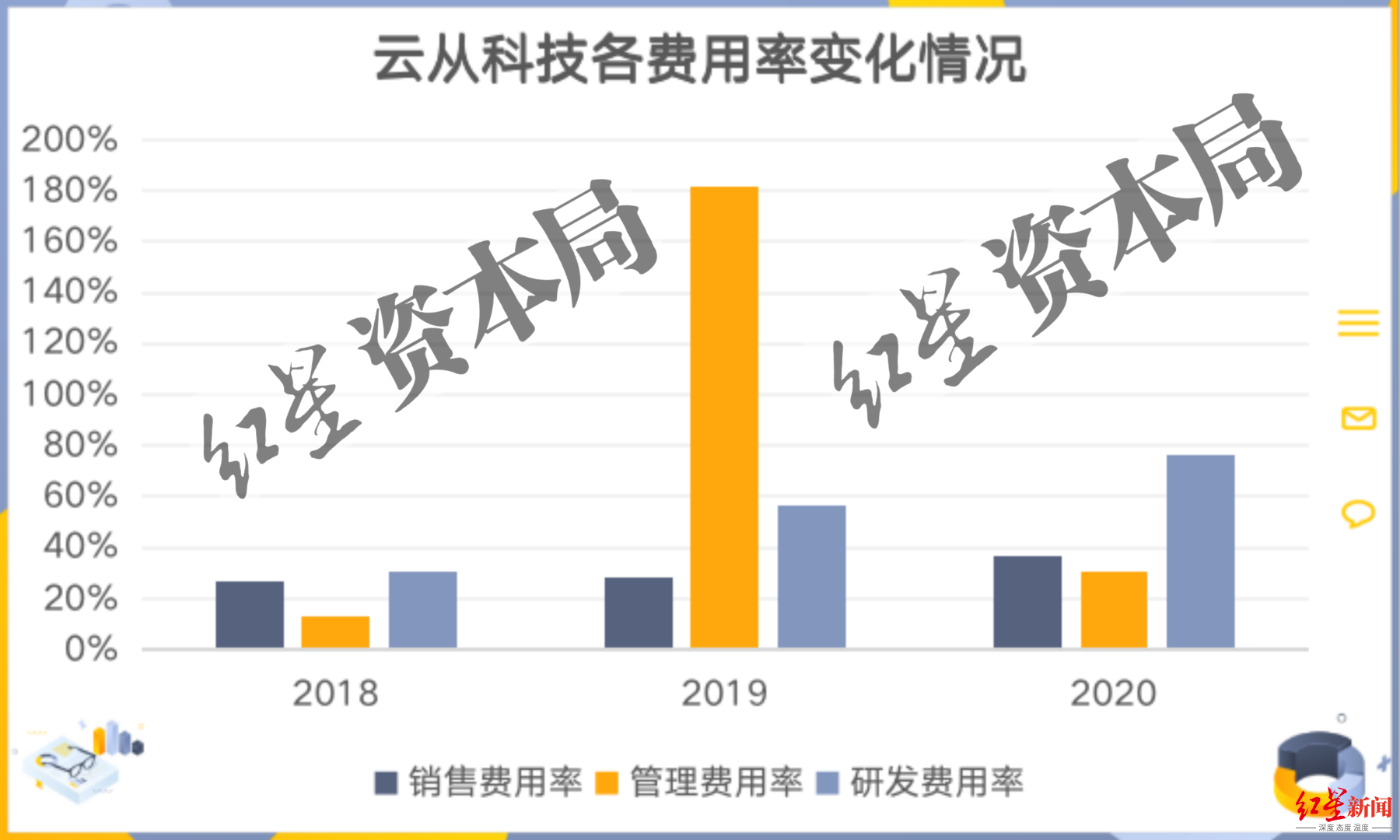

公司按照会计准则的规定,在授予日按照权益工具的公允价值将取得的服务一次性计入当期费用,此次股权激励母公司确认的股份支付费用为12.75亿元。财报数据显示,云从科技2019年管理费用率大幅度增长至181.7%。

除了巨额管理费用外,云从科技的销售费用也整体偏高,且销售费用率呈现逐年上升的趋势。2018年-2020年,公司销售费用率分别为26.6%、28.3%、36.3%,这也是云从科技亏损的主要原因之一。

来源:招股书、红星资本局

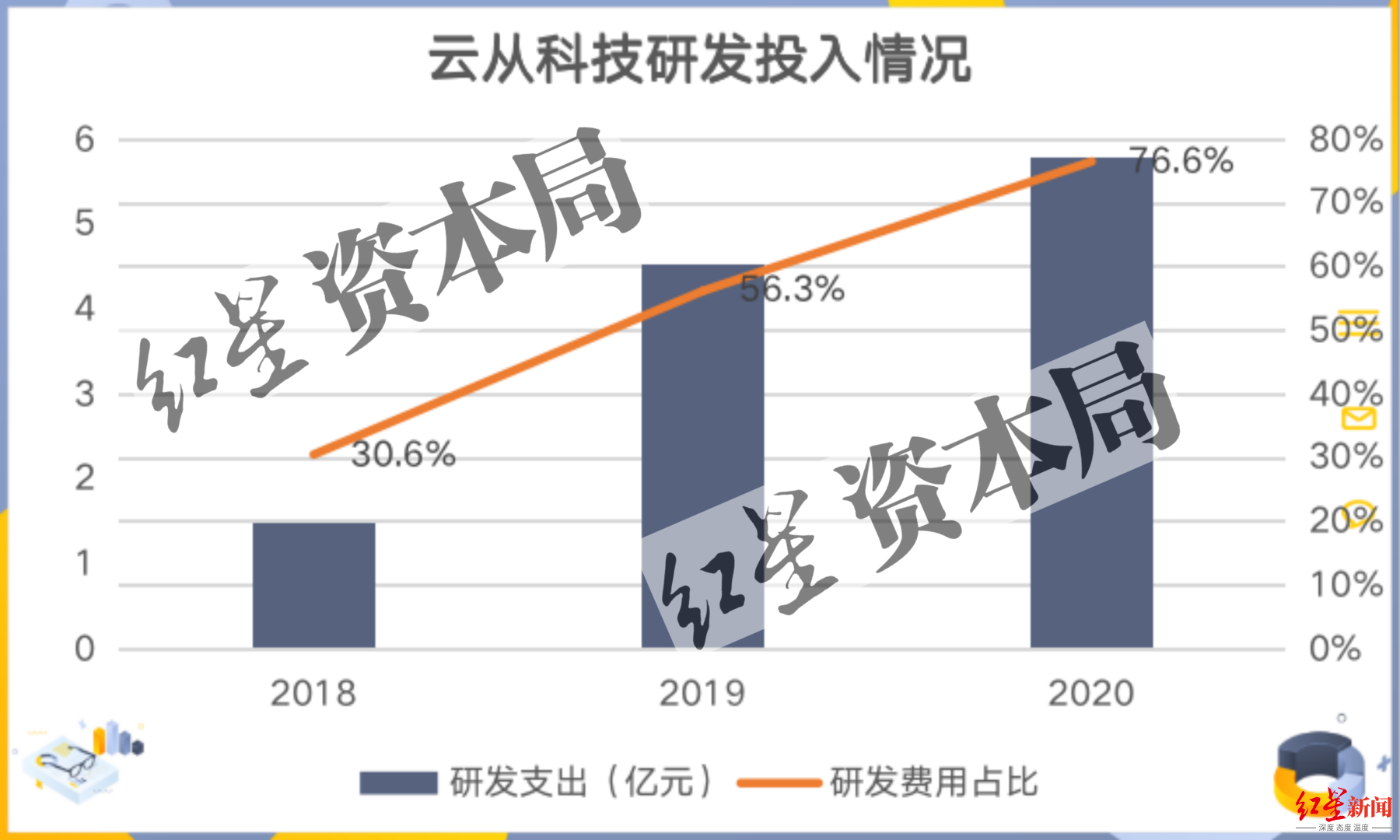

作为科技型企业,巨额的研发投入也是导致云从科技亏损的重要原因之一。

招股书显示,2018年-2020年,云从科技研发费用分别是1.5亿元、4.5亿元、5.8亿元,占各期营收的比例分别是30.6%、56.3%和76.6%。

来源:招股书、红星资本局

从研发人数及占比来看,2018年-2020年,云从科技的研发人员数量分别为465人、824人、997人;公司在广州、重庆、上海、苏州、成都等核心城市均组建了人工智能研发团队,研发人员占比分别为51.1%、49.6%和55.4%。

综上,在销售、管理与研发的三座大山下,云从科技迟迟没有实现盈利。另外根据最新的财务数据显示,云从科技2021年上半年的营收为4.55亿元,归属母公司所有者的净利润为-3.24亿元,这一维度数据相较上一年同期的净利润-2.86亿元,直接让亏损面再次拉大了13.1%。

不过对此,云从科技似乎却并不“慌”。云从科技称,通过对盈利能力进行测算,目前的经营计划、在手订单情况以及相关条件,均是可达成扭亏为盈的条件,并在报告中将自身扭亏为盈的时间节点预设在2025年。

(三)

即将上市,云从科技的忧与困

大环境来看,目前中国乃至全球的人工智能企业日子都过得不太好。

据亿欧报告显示,2018年全年,近90%的人工智能企业处于亏损状态,另外10%则是给传统行业巨头打辅助,扮演着技术提供商的角色,勉强维持温饱。

客观来说,与“AI四小龙”另外两家公司相比,云从科技还算亏得少的。

据商汤科技财报显示,2021年公司亏损171.7亿元,相比2020年亏损121.5亿元,扩大41.3%。公司经调整亏损额为14.18亿元,对比2020年亏损8.78亿元,扩大61.5%。

据旷视科技招股书,2018年-2020年,旷视科技净亏损分别为28.00亿元、66.43亿元和33.26亿元,扣非后净亏损分别为5.65亿元、12.49亿元和15.47亿元。2021年上半年,旷视科技净亏损18.58亿元,扣非后净亏损也达到9.29亿元。

当然,对比公司的营收规模以及研发投入等方面,云从科技目前也与以上两家企业有一定差距。

对于人工智能企业来说,一边是深不见底的研发投入,一边是需要比拼的研发成果,这仿佛像是天平的两端,拉扯着这些AI企业。

这对于如今的云从科技压力更是不小。一方面,云从科技需要面对原生AI企业的竞争,比如商汤科技、旷视科技和依图科技等巨头,其中既包括核心算法技术实力的比拼,也包括人工智能应用和行业解决方案的较量。但目前云从科技整体处于“不高不低”位置,并没有显示出独特的优势。

另一方面,云从科技还面临互联网巨头角逐AI领域、传统行业厂商转型AI等竞争风险。

华为、阿里、腾讯、百度等互联网大厂的布局,刷新了AI行业竞争格局。它们不仅拥有流量、财务等方面的硬实力,还拥有较为丰富的企业管理经验。一旦互联网巨头们逐渐起势并站稳脚跟,云从科技等四小龙面临的压力将会更大。

此外,海康威视(002415.SZ)、大华股份(002236.SZ)等厂商在硬件、供应链等方面拥有深厚积累,它们的加入给激烈的竞争继续加码。

因此不管是对于云从科技还是对于整个AI行业,未来仍具有太多不确定性,行业仍将持续洗牌。

小结

总的来说,现阶段的AI行业,真正的春天仍未到来。如今,实战落地场景分散、产品标准化程度低、人力成本高,都导致这些AI巨头没能找到一条可持续盈利的路径。

但资本讲究利润至上,市场关于“AI四小龙”的估值以及盈利能力的质疑从未停过。上市也只是云从科技的第一步,接下来还有很多非打不可的硬仗。

内容来源:红星新闻

记者 俞瑶 刘谧

| ||||

增值电信业务经营许可证 互联网新闻信息服务许可证 国际联网备案

海峡风网 版权 所有©1997-2017

未经书面授权禁止复制或建立镜像 举报邮箱:jubao@123777.net.cn