2021年11月,中国银行业协会发布2021年度商业银行稳健发展能力“陀螺”(GYROSCOPE)评价结果,青岛银行股份有限公司(下文简称“青岛银行”)治理能力位列城商行序列第 1 名。

据2021年报披露,截至2021年末,青岛银行存贷款总额分别达到 3135 亿元和 2442 亿元,分别增速达15.17%和18.12%。截至报告末期,已在济南、烟台、威海等山东省主要城市设有 16 家分行,营业网点达到 166 家,员工人数超4000人。

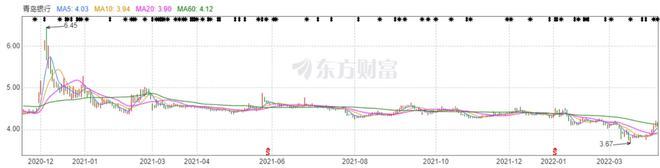

然而,年报中展现的成绩无法掩盖其股价自上市后便一路狂跌、震荡下行的事实。除了2020年12月月初出现了较大幅度上涨之外,3年以来青岛银行的股价都是在4.59元/股上下波动,常年跌破首发价。4月11日,还出现过3.99元/股的低价。

股价一路狂跌 散户被套牢

“就知道圈钱!”在门户网站讨论频道中,有青岛银行投资者怒其不争道。

公开资料显示,青岛银行成立于1996年11月,总部设在山东省青岛市,前身是青岛城市合作银行、青岛市商业银行。有媒体曾报道,2007年8月青岛市商业银行与洛希尔金融控股集团(背后为罗斯柴尔德家族)签署了认股协议,后者获得青岛商业银行扩大股本后4.98%的股权,即9883万股。

2015年12月,青岛银行在香港联交所上市。2019年1月,青岛银行在深交所挂牌交易,成为国内第二家A+H股上市城商行。A股首发价为4.52元/股,网上发行40.6万股,网下配售0.45万股,总发行45.1万股。募集资金总额为20.38亿元,募集资金净额19.63亿,此次所募资金全部用于充实资本金。

2021年完成发行二期共60亿元二级资本债券,以提高资本充足率(年内季度比较)。此外,公司还启动了永续债的发行工作。

2022年1月,青岛银行完成A股配股发行,每10股配3股,配股价3.2元/股,募资总额25.02亿,募资净额24.81亿。2022年2月,完成H股配股发行。A+H两地配股项目发行合计13.1万股新股,此次配股募资41.96亿元,扣除发行费用后全部用于补充本行核心一级资本,核心一级资本充足率较上年末提升1.46个百分点,注册资本由人民币45.1亿元增至人民币58.2亿元。

2022 年 1 月 17 日,青岛首次公开发行 A 股前已发行股份中,共有16.31万股解除限售。

截止2022年04月01日,青岛银行股权质押总比例为8.70%,质押总股数3.07亿股,质押总笔数24笔,质押市值近12.55亿元。

历经几番融资,截至4月11日,青岛银行总市值仅为209.19亿,在42家上市银行排名中仍处于倒数地位,并无很大的改进。2019年、2020年和2021年的总营收环比增长仅为3.73%、-2.83%和8.02%,增长额分别为22.44亿、9.24亿、5.95亿,增速放缓。

先天较弱 后天不足:营收增速放缓

2022年第一季度后期,有关政策从宽货币向宽信用传导,行业预期向好,银行估值得到提升,北上资金涌入银行板块。然而,青岛银行在此轮上涨中表现平平,涨幅并不大。

4月6日召开的国务院常务会议,提出“部署适时运用货币政策工具,更好发挥总量和结构双重功能,更加有效支持实体经济发展”。有专业分析人士指出,这不仅是本月可能降准降息的预兆,而且也是未来利好商业银行尤其是城商行的信号。

同日,央行发布《中华人民共和国金融稳定法(草案征求意见稿)》,公开征求社会意见。意见稿提到,国家将建立金融稳定保障基金以应对重大金融风险。《清华金融评论》点评,预计金融稳定保障基金将主要针对金融机构。据国际以往经验显示,当获批消息传至二级市场后,将对相关板块产生正向影响,尤其是对金融板块的拉升效果更明显。

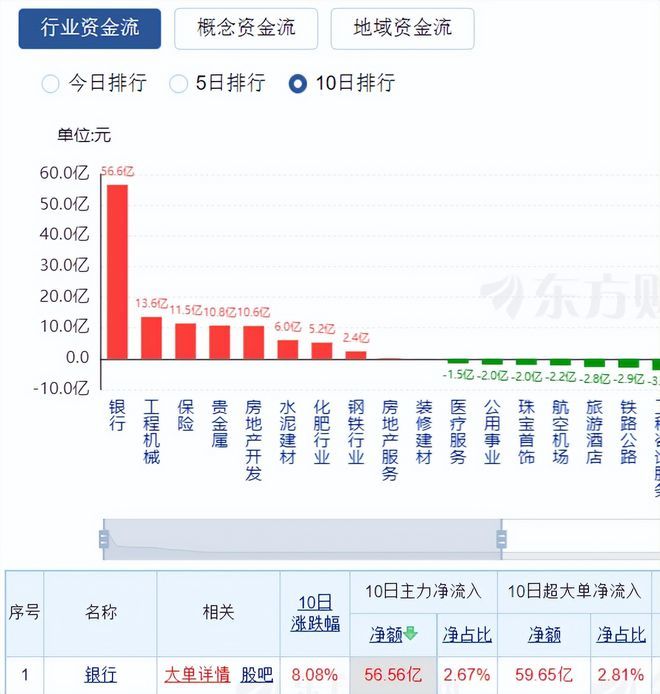

事实上,北上资金可能对此早有所觉。今年以来,银行板块获北上资金连续加仓。与去年年末相比,北上资金持仓的银行股市值上升了263.29亿元,远高于第二名的144.94亿元。最近10日,沪深两市银行主力净流入额达56.56亿元,远超其他板块。

3月16日金融委会议召开后,银行板块反应尤为强烈,一转形势几乎呈直线回升。仅4月7日一天,北向资金增持29只银行股,增持市值16.34亿元,市值增幅0.77%。自3月24日起,北向资金已连续9天增持银行股,持股总市值增加155.59亿元,增幅达8.08%。截至4月7日,北向资金总持股35只,总市值达2104.89亿元。

板块拉升下,青岛银行仅出现小幅回暖。从3月15日收盘价3.75元/股,上升到4月8日的4.08元/股,仍低于发行价,且依旧处于历史低位。因其先天较弱,又后天不足,青岛银行此番的总体表现并不突出,在行业内仍处于车尾。

年报显示,2021年公司总营收111.36亿元,同比增加5.65%。利润总额32.25 亿元,比上年增加 4.97 亿元,增长 18.22%。尽管2021年的营收和利润都比上一年有所增长,但其市值、净利润等主要指标都排名于末尾,有负其“长江以北城商行佼佼者”的名头。

不仅先天不足,青岛银行的营收增速已连续3年下降。2017年至2021年,青岛银行的营业收入同比增长分别为-7.25%、32.04%、30.44%、9.61%、5.65%。可见,近3年来青岛银行的营收增速逐年放缓,尤其是2020年以来,降至个位数。连续两年营收增速降至个位数,难免担忧其营收增长乏力。

然而,其竞争对手——齐鲁银行,拥有相似背景却接连涨停。齐鲁银行从4月1日开始发力,由当日开盘价为5.17元/股,上涨9.98%至收盘价5.73元/股。随后几天继续增长,4月8日再次涨停,当日涨幅高达9.95%,收盘价涨至6.74元/股,达到自2021年8月19日以来的历史新高位。

投资者对此戏谑道:“涨时不见你,跌时猛如虎。”

理财净值化转型“路漫漫其修远兮 ”

随着“资管新规”相关文件的发布实施,商业银行原来的理财业务从银行内部正式剥离,实现独立运作。理财净值化将成为商业银行未来理财业务的发展趋势,甚至有部分银行已达成超90%的净值化。

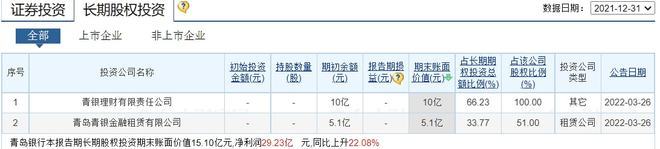

青岛银行也在进行净值化转型。2017年2月,设立青岛青银金融租赁有限公司,青岛银行持股占比51%。2020年9月,设立的青银理财有限责任公司是青岛银行全资控股。虽然2021年已取得了一些成果,但青岛银行的转型仍有很长的路要走。

青岛银行2021年利息净收入较上一年同期下降了6.15%,减少 5.01 亿元。年报中解释为,市场利率下行,贷款等生息资产收益率走低,净利差缩窄。因而,尽管青岛银行的生息资产规模扩大(2021年贷款投放较前一年涨幅18.12%,客户贷款总额达2442.05亿),但是其生息资产收益率下降,2020年和2021年的净利差分别为2.14%、1.87%,净利差收益率分别为2.13%、1.79%。

财报显示,青岛银行2021年总营收增长了5.65%,而这主要是非利息净收入大幅增长拉动的。2021年,青岛银行的非息收入较上一年增长10.96亿,涨幅高达45.79%。

2021年内,青岛银行大力发展财富管理、信用卡等中间业务,手续费及佣金净收入、投资及估值收益等非息收入得到较快增长。

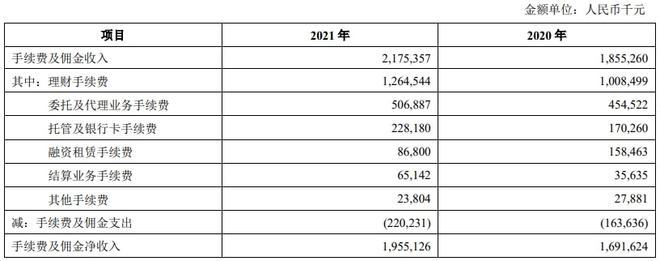

营业收入中非利息净收入占比 31.34%,比上年提高 8.63 个百分点。其中,手续费及佣金净收入在非利息净收入中占比 17.56%,比上年提高 1.51 个百分点。2021全年手续费及佣金净收入达19.55亿元,比上年增加2.64亿元,增长15.58%。

因理财产品规模扩大,固定管理费收入增加,所以相关浮动管理费收入增长较快。2021年,青岛银行理财手续费收入12.65亿元,比上年增加2.56亿元,涨幅为25.39%。代理保险、基金等手续费收入增长,使委托及代理业务手续费收入5.07亿元,比上年增加0.52亿元,增长11.52%。信用卡手续费收入增加,使托管及银行卡手续费收入2.28 亿元,比上年增加0.58亿元,增长34.02%。信用证开证手续费收入增加,使结算业务手续收入0.65亿元,比上年增加0.30亿元,涨幅高达82.80%。

除了手续费及佣金收入大幅增加外,青岛银行2021年其他非利息净收入15.35亿元,比上年增加8.33亿元,增长118.54%。在非利息净收入中占比13.78%,较前一年占比增加7.12%。

年报显示,其他非利息净收入大幅增加的原因是,青岛银行提高了非息投资占比,投资收益和公允价值变动损益合计获得较快增长。还有部分原因是汇率波动,汇兑损益增加。

不过,尽管在2021年中,青岛银行的净值化转型取得一些成绩,但利息收入仍是大头,在营业收入中占比近7成,青岛银行的净值化水平仍处于行业低值。

屡遭投诉 违规红线碰不得

零售业务广泛开展的同时,青岛银行的内控还未跟上。近年,青岛银行已遭多次行政处罚。2021年6月21日,青岛银行东营分行违规办理个人经营性贷款,遭罚款75万元。2019年5月21日,青岛银保监局因信贷资金违规流入资本市场对其罚款50万元。

在黑猫投诉平台上搜索“青岛银行”,显示有85条投诉,且无一完成。消费者投诉内容主要有暴力催收、泄露个人隐私、信用卡积分兑换未收到货等。

2021年报才刚发布不久,2022年第一季度季报又将披露在即。青岛银行今年表现如何,房地产贷款、个人住房贷款集中度两项指标超监管红线又能否好转,资本充足率能否提升至行业均值,营收增速能否不再下降,距离答案揭晓也仅剩半个多月了。(来源|大华观察)

| ||||

增值电信业务经营许可证 互联网新闻信息服务许可证 国际联网备案

海峡风网 版权 所有©1997-2017

未经书面授权禁止复制或建立镜像 举报邮箱:jubao@123777.net.cn