受郑州楼市暴跌影响,2021年郑州银行房地产业贷款不良率飙升。

郑州银行披露的2021年年报显示,截至报告期末,郑州银行的资产总额5,749.80亿元,较上年末增长4.96%。2021年,郑州银行营业收入148.01亿元,同比增长1.33%;实现归属于上市公司股东净利润32.26亿元,同比增长1.85%。截至报告期末,郑州银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.00%、13.76%、9.49%。

公开资料显示,郑州银行成立于1996年11月,2015年12月在香港上市,2018年9月在深圳上市。截至2021年底,郑州银行资产规模达5749.80亿元,在河南省全省设有176家分支机构。在英国《银行家》杂志公布的2021年全球银行1000强榜单中,郑州银行位列第228位;在《清华金融评论》发布的2020年中国城商行总资产排行榜中,郑州银行位列第19位。

郑州银行定位于服务地方经济、城乡居民和中小企业,积极落实国家战略和省市重大战略决策部署,聚焦“商贸物流银行、中小企业融资专家、精品市民银行”三大特色业务定位,为广大客户提供优质、便捷、高效的综合化金融服务。

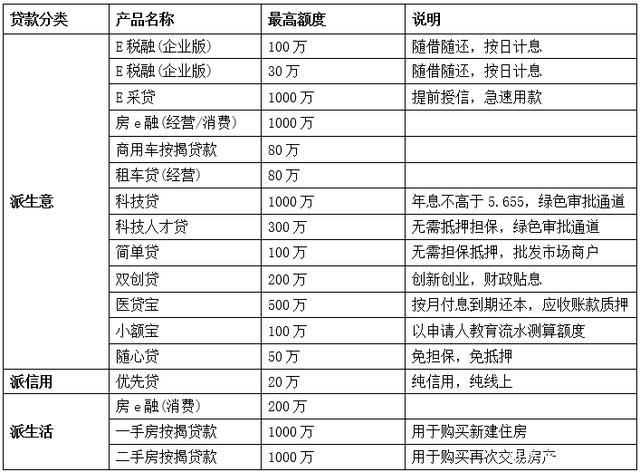

开甲财经注意到,郑州银行贷款业务共分为三大类17款产品,具体产品信息如下:

从上表不难发现,郑州银行的贷款业务重心在企业贷款,个人贷款业务则主要围绕房产展开。

郑州银行2021年财报显示,截至报告期末,郑州银行整体不良贷款率1.85%,较2020年末2.08%下降0.23个百分点。其中,公司贷款不良率为1.86%,较上年末2.19%下降0.33个百分点;个人贷款不良率2.15%, 较上年末2.24%下降0.09个百分点。

值得注意的是,就在郑州银行不良贷款率整体下降的同时,其个人住房按揭贷款不良率却大涨84.62%幅,由2020年末的0.52%上升至2021年末的0.96%。与之形成鲜明对比的是,个人经营性贷款、个人消费贷款,以及信用卡余额,不良贷款率均出现不同幅度的下降。

郑州银行在年报中披露,截至报告期末,本行公司贷款的不良贷款主要集中在:批发和零售业、房地产业以及制造业,不良贷款率分别为4.17%、3.47%、3.57%。截至报告期末,郑州银行房地产业贷款余额344.38亿元,较上年末增长12.70%;不良金额11.94亿元,较上年末增长212.64%。

郑州银行房地产业贷款不良率飙升与2021年郑州楼市暴跌有直接关系。

2021年,郑州又遭受水灾和疫情的双重影响,楼市和地产企业遭遇了较大压力。房地产研究机构中指研究院数据显示,2021年郑州市区商品住宅成交面积不足千万平方米,同比下降12%,创2015年以来新低。到今年2月,郑州主城区商品住宅库存量超过1200万平方米,去化周期接近43个月。一般来说,超过18个月,即是警戒线。

为了扭转楼市发展的困境,郑州打响了救市的第一枪。

3月1日,郑州市政府办公厅发布《关于促进房地产业良性循环和健康发展的通知》,该通知被称之为“救市19条”,具体包括:给房地产企业减负,给个人增加了名额、放松了信贷,并且还放出了之前预告过的大招——货币化棚改。

同日,河南省房地产协会出台了文件,统计了开发企业的融资需求情况。文件显示,开发企业融资需求将统一汇报给省住建,这也意味着,河南将从省级层面对房企进行一定帮扶。

3月8日,郑州市人民政府办公厅发布《关于积极推进大棚户区改造项目货币化安置工作的实施意见》(简称“意见”)。意见指出,要集中利用3年时间,大力推进货币化安置,确保2024年群众回迁安置全部完成。通过实施货币化安置,满足动迁群众多元安置需求,缩短群众安置周期,提高安置效率,减少过渡安置费用,集约建设用地,消化存量房源,促进房地产市场健康持续发展。

注:棚改货币化安置,是指政府直接以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。

随着一系列“救市”政策出台,郑州楼市整体出现回暖迹象。

据郑州360房产网统计,2022年3月份郑州市新建商品房批准预售5122套,比2月份的3482套增加47%。与此同时,郑州市3月份新建商品房销售9680套,比2月份的6324套增加53%;但同比2021年3月份的15483套减少了37%。

相比新房市场,郑州二手房市场复苏更快。据链家网统计,3月份郑州在售二手房数量近7.6万套, 2022年3月份,郑州全市二手房共成交5273套,较上月的3332套增加57%;同比去年3月份的5498套减少了4%左右。

内容来源:开甲财经

| ||||

增值电信业务经营许可证 互联网新闻信息服务许可证 国际联网备案

海峡风网 版权 所有©1997-2017

未经书面授权禁止复制或建立镜像 举报邮箱:jubao@123777.net.cn